대부업 사모채권 1.5조원에 달해

[편집자] 이 기사는 4월 17일 오후 4시32분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김지완 백진규 기자 = "산와 산와 산와머니~", '무대리', '봉식이'...

최근 친숙한 멜로디와 캐릭터를 앞세워 고성장을 거듭해왔던 대부업이 대출중단, 사업철수, 신용등급 강등, 디레버리징(자산축소) 등을 겪으며 벼랑 끝에 몰리고 있다. 정부는 하지만 현행 24%인 이자율상한을 20%까지 낮추겠다고 선언, 대부업을 더 강하게 몰아세우는 형국이다.

법정 최고 이자율은 49%(2007년)→44%(2010년)→39%(2011년)→34.9%(2014년)→27.9%(2016년)→24%(작년)로 계속 낮아졌다. 반면 경기 하강으로 연체율은 4.7%(2015년)→4.9(2016년) →5.8%(2017년)→7.0%(작년)까지 치솟는다. 대부업 수익성이 악화될 수밖에 없는 구조다.

대부업 신용리스크도 확대되고 있다. 한신평은 지난해 12월 리드코프의 신용등급을 'BBB'에서 'BBB-'로 강등했고, 나신평은 안전대부(B-) 등급전망도 '안정적'에서 '부정적'으로 내렸다. 한기평은 지난해 리드코프와 앤알캐피탈대부 단기신용등급을 'A3'에서 'A3-'로 낮췄다.

대부업체들이 발행한 사모채권은 리드코프 240억원, 아프로파이낸셜대부(러시앤캐쉬) 200억원, 바로크레디트 272억원 등 1조5665억원에 달한다. 대부업 채권은 'A2'등급 이상은 고유계정투자(PI), 신탁, 펀드, 랩어카운트(wrap) 등을 통해 기관이, 'A3'등급 이하는 개인들이 주로 투자해왔다.

박광식 한기평 평가전문위원은 "올해 대부업체 신용등급 전망은 부정적"이라면서 "올해말 중·소형 대부회사는 물론 대형 대부회사 중 상당수가 역마진위험에 노출될 수 있다. 대부분의 대부회사는 상당 수준의 재무건전성 저하가 불가피한 상황"이라고 경고했다.

투자업계도 빠르게 발을 빼는 모양새다. 김형호 한국채권투자자문 대표는 "대부업체들이 돈을 빌려주는 취약계층이 '돈을 잘 갚느냐', '안 갚느냐'를 보면 되는데, 경제 상황이 안좋아지면 대부업체가 다친다"면서 "대형업체는 금리가 3% 초반으로 매력이 없고, 소형업체는 금리 매력은 있는데 위험할 수 있다. 그래서 추천 안한다"고 설명했다.

◆ 상위 대부업체 대출중단·축소, 신용강등, 사업철수

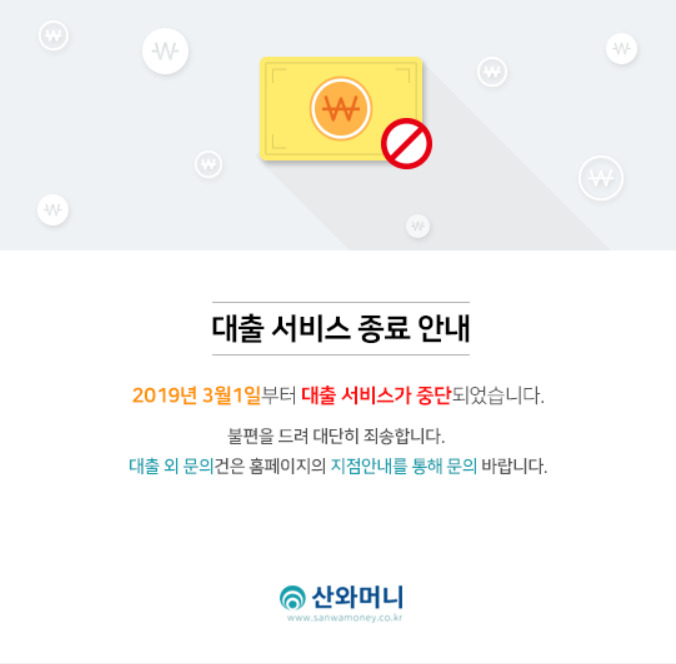

대부업 1위 산와대부는 법정이자율 최고한도 하향으로 수익성이 훼손되자, 고금리 해외채권 투자로 이를 만회하려다 쓴맛을 봤다.

산와대부는 지난해 5월 16억리라(4000억원)어치 터키채권에 투자했다가 리라화 폭락으로 대규모 손실을 냈다. 터키채권의 금리는 10.6%, 10.9%, 12.1%에 달했지만 산와머니는 환 헤지를 하지 않아, 투자금 25% 수준인 1000억원의 환 손실을 봤다. 터키리라는 투자당시 1리라에 260원 수준이었지만 현재는 196원에 머물고 있다.

위지원 한신평 실장은 "산와대부 리라화채권 투자규모는 자기자본의 약 30%에 달하고 있어, 단일 투자 건으로는 그 규모가 상당하다"고 경고했다.

하현수 한기평 선임연구원은 "터키 리라채에 대한 투자금 전액이 외부조달로 이뤄졌다"면서 "터키채권 만기는 2020~2021년에 분포돼 있는 반면 투자금은 단기로 조달돼 올해 상반기까지 유동성 부담이 크다. 높은 유동성 부담이 정상적인 영업활동에 제약으로 작용할 것"이라고 우려했다. 결국 산와머니는 지난달부터 신규대출을 중단했다.

대부업 3위 리드코프는 지난해 후순위 주택담보대출상품 등을 내놨지만 주택경기 하강에 신용등급 강등을 피하지 못했다. 여윤기 한신평 선임애널리스트는 "후순위 주택담보대출은 사업 초기 단계로 아직 충분한 트랙레코드가 쌓이지 않았다"며 "부동산 가격의 불확실성, 선순위 대비 상환 순위가 낮은 후순위"라고 지적했다.

금리 상승에 따른 조달비용 상승도 대부업계를 옥죄고 있다. 하 연구원은 "대부업은 단기차입에 대한 의존도가 높아 금리 상승에 대한 조달비용의 민감도가 높다"며 "따라서 금리 상승이 대부회사의 수익성과 자산건전성에 미치는 부정적 영향은 상당히 크다"고 우려했다.

업계 4위 바로크레디트는 대부업 위축에 디레버리징에 나섰다. 2위 아프로파이낸셜대부는 오는 2024년까지 대부업 철수를 발표했다. 지난 2014년 인수한 'OK저축은행'으로 완전히 업종전환 하겠다는 것. 이는 업계5위 웰컴크레디트라인대부가 웰컴저축은행 인수후에도 대부업을 유지하는 것과 상반됐다.

하지만 수익성 유지 가능성을 놓고는 의문을 표했다. 노지현 나신평 책임연구원은 "아프로파이낸셜 주력사업이 개인신용대출인 점을 감안할 때 대부업 철수는 사업기반에 부정적인 요인"이라고 판단했다.

swiss2pac@newspim.com