프랑스 제외 탄력근로제 단위기간 평균 1년 운영

최대 3개월 한국보다 9개월 이상 길어

"경사노위서 노사 의견 존중할 것"

[세종=뉴스핌] 정성훈 기자 = 정부가 노사간 갈등의 불씨가 된 '탄력근로제' 확대와 관련해, 해외 주요국가들의 근로시간 제도를 분석해 9일 발표했다.

해당 자료에는 국제노동기구(ILO) 협약 및 권고, 유럽연합(EU) 지침 등을 비롯해 일본, 독일, 프랑스, 영국, 미국 등 해외 주요국들의 근로시간 제도 분석 내용이 담겨있다. 특히 최근 노동계의 거센 반발을 사고 있는 탄력근로제의 운영 취지와 현황에 대한 자세한 내용도 포함됐다.

탄력근로제는 유연근무제의 일종으로 특정 근로일의 근로시간을 연장시키는 대신 다른 근로일의 근로시간을 단축시켜 일정기간의 주 평균 근로시간을 40시간(국가별로 다를 수 있음)으로 맞추는 제도다.

우리나라의 경우 근로기준법 제51조에 근거에 탄력근로제 단위기간을 2주 또는 3개월 이내로 이원화하고 있다. 단, 2주 이내의 경우 특정한 주의 근로시간은 48시간을 초과할 수 없다. 또 3개월 이내의 경우에는 특정한 주의 근로시간은 52시간을, 특정한 날의 근로시간은 12시간을 초과할 수 없다.

정부는 근로시간 단축에 따른 기업들의 어려움을 감안해 탄력근로제 단위기간을 3개월에서 6개월 또는 1년까지 늘리는 방안을 검토중이다.

김경선 고용노동부 근로기준정책관(국장)은 이날 세종정부청사 고용부 브리핑실에서 '해외 주요국 근로시간 제도' 관련 설명회를 갖고 "근로시간 제도를 연구하면서 해외 사례에 대한 분석없이는 탄력적 근로시간제를 이해하기 어려웠다"면서 "해외 주요국들의 전체적인 근로시간, 연장근로와 탄력근로에 대한 규제가 어떻게 명시되어 있는지 중점적으로 살펴봤다"고 취지를 설명했다.

그러면서 "해외의 경우 노사간 단체협약을 통해 연장근로를 할 수 있게 되어 있는데 우리나라의 경우 단체협약에 대한 노사간 관계라든지 단체협약 효력 등에서 차이가 있음을 느꼈다"며 "우리나라는 우리 사정에 맞게 서로간의 협의를 통해 제도를 만들어나가야 한다는 생각이 들었다"고 소감을 밝혔다.

특히 김 국장은 이날 설명에 대해 "힘들게 분석한 해외 자료가 사장되는게 아쉬워 소개하는 자리일 뿐 별 다른 의도가 없다"는 점을 명확히 했다. 그러면서 "현재 탄력근로제 확대 문제는 노사정 대화기구인 경제사회노동위원회에서 노사간 본격적으로 논의되고 있고 정부는 노사간 의견을 최대한 존중할 것"이라고 다시 한번 강조했다.

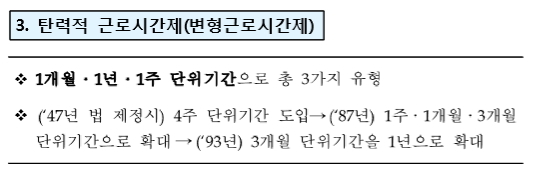

◆ 일본, 1주·1개월·1년 등 총 3가지 탄력근로제 운영…근로자대표와 서면협정 필수

이날 정부가 발표한 해외국 사례 중 가장 관심이 쏠린 일본은 기본적인 법정 근로시간이 1주 40시간, 1일 8시간으로 우리와 같다. 1947년 노동기준법 제정 시 1주 48시간이었으나, 이후 1988~1999년에 걸쳐 48→46→44→40시간으로 단계적으로 줄어들었다.

탄력적 근로시간제는 1주, 1개월, 1년 등 총 3가지 유형을 시행하고 있다. 1947년 노동기준법 제정 당시엔 4주 단위기간으로 운영됐으나, 1987년 1주·1개월·3개월 단위로 한 차례 개정된 뒤, 1993년 3개월 단위기간을 현행법상인 1년으로 확대했다.

1개월 단위에서는 근로자대표와의 서면협정 또는 취업규칙을 규정하고, 이를 행정관청에 신고하면 실행가능하다. 단, 1개월 45시간, 1년 360시간 한도로 연장근로가 제한된다.

1년 단위 운영은 근로자대표와의 서면협정이 반드시 규정되야 하고, 이를 행정관청에 신고해야 한다. 단순 취업규칙 변경만으로는 실행이 불가능하다.

이 경우 사전에 단위기간을 1개월 이상의 기간별로 구분해 설정하는 것이 가능하다. 최초 구분기간은 시작 전까지 서면으로 작성하면 된다. 그 이후 나머지 구분기간은 각 구분기간 개시 30일 전까지 근로자 대표 동의를 얻어서 근로일과 근로시간을 서면으로 정하면 된다.

또한 유효기간은 정해야 하지만 별도의 기간 제한은 없다. 후생노동성 행정지침에 따르면 3년 이내로 사업장을 지도하게 되어 있다.

단, 탄련근로제 운영기간이 3개월을 넘는 경우, 1개월 42시간, 1년 320시간 한도로 연장근로가 제한된다. 기간이 길어질수록 연장근로시간이 줄어드는 것을 확인할 수 있다.

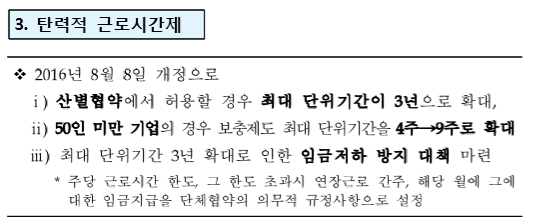

◆ 프랑스, 기본 단위기간 1년…산별협약시 최대 3년까지 가능

프랑스의 경우는 고용위기 상황, 일자리 나누기를 위해 근로시간을 엄격히 제한하고 있다. 지난 1998년, 2000년 두차례 오브리법을 제정해 법적 근로시간을 39시간에서 35시간으로 단축했다.

특히 프랑스는 2016년 8월 8일 법개정으로 산별협약에서 허용할 경우 최대 탄력근로제 단위기간이 3년으로 확대됐다. 50인 미만 기업의 경우 최대 단위기간을 4주→9주로 확대했다.

단, 최대 단위기간을 3년으로 확대한 대신 임금저하 방지 대책도 마련했다. 주당 근로시간 한도를 정하고, 그 한도 초과 시 연장근로로 간주한다. 또 해당 월에 그에 대한 임금 지급을 단체협약 의무적 규정사항으로 설정했다.

탄력적 근로시간제하에서도 1일 및 1주 최장근로시간, 휴게시간, 일간휴식 및 주휴에 관한 규율은 반드시 준수돼야 한다.

연장근로 시간은 단위기간 종료시점으로 계산하되, 단위기간이 1년인 경우 연간 1607시간을 초과, 단위기간이 1년 미만·초과인 경우에는 단위기간 평균 1주 35시간을 초과하는 근로시간이 연장근로에 해당한다.

사용자는 대상 근로자에게 근로시간 배치에 관한 일체의 변경 사항을 상당한 기간을 둬 사전에 통지해야 한다.

◆ EU·영국·미국 등 최대 단위기간 1년…세부 규정은 나라마다 달라

이 외에 ILO 규정에는 탄력적 근로시간이 명시돼 있지 않다. 단지 '법률, 관습 또는 사용자단체와 근로자단체 간 협약, 유권기간의 인가에 의해 1주 중 1일 또는 수 일의 근로시간을 8시간 미만으로 한 경우, 다른 날에 대해 8시간 초과가 가능하다'고 명시돼 있다.

또한 '교대제 근로의 경우 3주 이하의 기간 동안 평균근로시간이 1일 8시간, 1주 48시간을 초과하지 아니하면 특정일 및 특정주에 8시간 또는 48시간 초과가 가능하다'고 되어 있다. 단, 1주 평균 56시간을 초과할 수는 없다.

EU는 탄력근로제 단위기간을 4개월까지 허용하고, 예외적인 경우에도 6개월을 넘을 수 없다. 단 '안전과 건강 보호에 관한 일반원칙을 준수하고, 객관적인 혹은 기술적인 이유, 또는 근로자 조직에 관한 이유로 단체협약 또는 노사협정으로 12개월을 넘지 않는 단위기간 설정이 가능하다'고 명시돼 있다. 노사간 합의에 의해 최대 1년까지 단위기간 확대가 가능하다는 이야기다.

유럽 최대 강국인 독일은 원칙적으로 6개월 또는 24주를 평균한 1주 근로시간이 48시간을 초과하지 않는 경우에 한해 1일 10시간까지 탄력적 근로가 가능하다. 단체협약 등에 의한 합의로 1일 10시간을 초과해 근로할 수 있는 있으나, 12개월을 평균한 1주 근로시간이 48시간을 초과할 수는 없다.

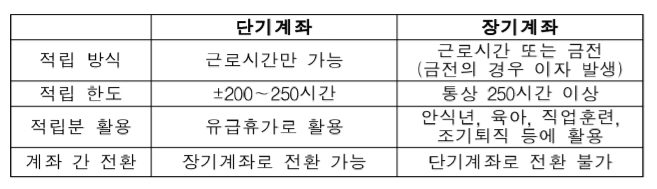

단, 독일은 근무 유연성 확보를 위해 단체협약이나 경영협정에 따라 '근로시간저축계좌제'를 실시할 수 있다. 초과근로시간을 근로시간계좌에 적립하되, 근로시간의 상·하한, 정산기간(통상 1년)을 설정하고, 적립분은 유급휴가, 안식년, 재교육, 육아, 직업훈련, 퇴직 등에 활용한다.

마지막으로 미국은 단체협약으로 26주 1040시간(52주 2240시간)을 초과하지 않는 경우, 특정 주에 법정 근로시간을 초과해도 할증임금을 지급하지 않는다. 사실상 6개월, 1년 내에서 1주 평균 40시간을 기준으로 재량껏 운영할 수 있는 셈이다.

김 국장은 "해외 사례 분석 결과 대부분의 국가에서 1년 단위의 탄력근로제를 운영중에 있었다"면서 "단 초과근무에 대한 기준을 정해놓고 이를 엄격히 지키고 있었다"고 총평했다.

jsh@newspim.com