"트럼프가 진정 원하는 것은 자유무역주의, 강달러 사이클 시작"

[뉴스핌=김선엽 기자] "어떤 이들은 미국의 재정적자가 늘면서 달러가 약세로 가는 것 아니냐 한다. 이머징 국가면 맞는 얘기다. 재정적자가 늘면 그 나라 통화는 약해진다. 하지만 미국은 다르다. 트럼프가 수출을 늘리기 위해 약달러를 유발할 것이라고? 역시 이머징 식의 사고다."

2011년 '달러는 미국보다 강하다'라는 책으로 달러 자산 투자를 주장했던 오세준 알펜루트자산운용 펀드매니저가 신간 '트럼프 시대의 달러'를 내놨다.

결론은 6년 전과 크게 다르지 않다. 달러 자산 보유를 통한 투자의 선순환이다. "자산의 일부로서 달러를 가져가는 것은 달러 사이클을 떠나 필수적이다. 전망에 따라 비중을 조절할 뿐이다. 게다가 지금은 강달러 사이클의 초입이다. 2020년에야 약달러 사이클이 재개될 수 있을 것으로 본다."

최근 뉴스핌과 만난 오 매니저는 강달러 사이클이 트럼프 이전 이미 시작됐으며 앞으로도 수년간 계속될 것이라고 주장했다. 기업들이 달러 부채를 줄이고 개인들이 달러 자산을 보유해야 하는 이유다.

"사람들은 트럼프만 공부한다. 트럼프 책을 열심히 읽는다. 하지만 중요한 것은 어떤 경제 상황에서 트럼프가 당선됐는가다. 재정정책 확대? 작년에 이미 통화정책의 한계 얘기가 나오지 않았는가. 전 세계 중앙은행들은 통화정책에서 재정정책으로 패러다임이 전환돼야 된다고 컨센서스를 형성했다. 미국에 공장 짓고, 기업들 해외로 못 나가게 하는 리쇼어링(reshoring) 정책? 이것도 오바마가 했던 것이다. 환율조작국 지정 움직임도 마찬가지다."

'미국 우선주의(America First)' 기조는 진즉부터 시작됐으며, 앞으로도 미국의 독주가 계속될 것이란 주장이다. 트럼프는 이에 기름을 부은 정도라는 것.

◆ “트럼프가 달러 약세로 무역적자를 줄인다? 이머징 식 사고”

그가 볼 때 트럼프는 보호무역주의자가 아니다. 수출에 의존하는 이머징 국가와 달리 기축통화국인 미국은 경상흑자 얼마를 더 내는 것이 중요하지 않다. 오히려 트럼프는 신흥국을 압박해 자유무역이 확대되도록 강제할 가능성이 있다. 국가의 보조금 지급, 지적재산권 침해 등을 문제 삼을 것이란 전망이다.

예컨대 마이크로소프트의 윈도를 법인뿐 아니라 개인조차 모두 돈 내고 쓰도록 하기 위해 각국 정부를 압박할 가능성이 있다. 그래야 미국에 일자리가 늘어나기 때문이다.

동시에 트럼프는 글로벌 기업들이 미국 내 투자를 늘리도록 유도하고 있다. "우리나라 대기업들 보면, 벌써부터 미국의 공장을 인수하거나 새로 짓겠다고 하지 않는가. 그것 자체가 자본유출이다. 원화 팔아서 달러 사야 되니까." 이웃나라 일본의 토요타 역시 얼마 전 미국 공장에 100억달러를 투자하겠다고 밝혔다.

경상수지 흑자가 유지된다고 해도 자본의 유출이 빨라지면 외환보유액은 줄어든다. 이미 중국은 지난해부터 위안화를 방어하느라 외환보유고를 소진 중이다. 우리나라도 3개월 연속 외환보유고가 줄면서 지난달에는 6개월래 최저 수준으로 내려왔다. 약달러 시이클이 도래하기 어렵다고 그가 보는 이유다.

이런 상황에서 미국이 금리마저 올리니 신흥국 기업들은 부채 문제로 더욱 골머리를 앓을 수밖에 없다. 자본은 위험을 피해 달아난다. “중국을 봐라. 경상수지 적자를 내는 것도 아닌데 외환보유고가 저렇게 빠지고 있다. 자본유출이 심각한 것을 의미한다. 이머징 국가는 강달러 환경에서 미국의 시장 개방 요구에도 대응해야 하는 어려운 시기를 겪을 것이다."

◆ “달러를 가진 자에게만 기회가 온다”

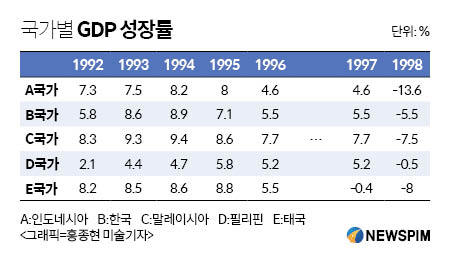

그래도 미국의 성장률에는 한계가 있지 않을까. 달러 투자로 먹으면 얼마나 먹겠는가. 게다가 연 6%, 7% 찍는 신흥국이 여전히 많지 않은가. 기자의 이런 질문에 그는 아래 그래프를 제시하며 "시간을 되돌려 지금이 1997년 1월이라면 아래 국가 중 어느 나라에 투자하겠는가"라고 물었다.

|

1992년부터 1996년까지 흐름만 놓고 보면 5개 국가 모두 매력적이다. 하지만 2년 후 모두 마이너스로 돌아섰다. “이머징 국가는 기본적으로 자본이 부족하기 때문에 부채와 같이 성장한다. 이머징의 성장률이 둔화되면 좋던 게 덜 좋아지는 게 아니라 위험해진다.”

그렇다고 달러로 환투기를 하자는 얘기는 아니다. "달러를 갖고 있어야 자산배분의 선순환이 발생한다. 근데 늘 리스크 에셋(위험자산)만 들고 있다가 터진다. 성장률 높은 쪽으로만 달려갔다가 반토막이 난다. 반면 달러는 리스크가 오면 더 강해진다. 신흥국 통화로 된 자산을 헐값에 살 수 있는 기회가 10년, 20년에 한 번 정도는 온다. 게다가 달러자산은 장기적으로 우상향한다. 이게 투자다."

※ 기사의 내용은 오세준 매니저의 개인적 의견으로, 알펜루트자산운용과 무관합니다.

[뉴스핌 Newspim] 김선엽 기자 (sunup@newspim.com)