[뉴스핌=김나래 기자] 하이투자증권은 5일 제일모직에 대해 삼성그룹 지배구조 및 신성장동력이 가시화 될 것이라며 투자의견 매수유지, 목표주가 30만원을 유지한다고 밝혔다.

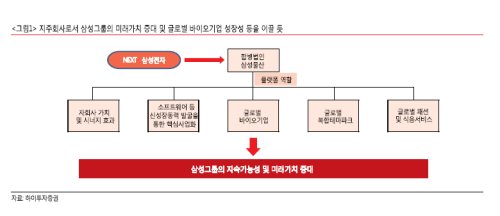

이상헌 하이투자증권 연구원은 "제일모직과 삼성물산의 합병은 아직 본게임이 시작되지 않았기 때문에 삼성전자 인적분할 이후 궁극적으로 지주회사로 행보를 가속화 하면서 성장성이 부각될 것"이라고 밝혔다. 이에 "제일모직은 삼성그룹의 지주회사로서 브랜드 로열티 뿐 아니라 배당수익 증가의 최대수혜가 예상된다"고 덧붙였다.

이 연구원은 "제일모직과 삼성SDS가 합병하게 될 경우 핵심 소프트웨어 등의 플랫폼 역할 수행으로 인해 자회사들과의 수직계열화를 이룰 수 있을 것"이라고 전망했다.

또 "바이오부문의 경우 CMO(바이오의약품 의탁생산) 비지니스는 상당부분의 수주량이 확보할 수 있고, 바이오시밀러는 2개의 제품이 내년 시판이 가능할 것으로 보여 성장성과 가시성이 보인다"는 평가다.

그는 "제일모직은 레저 및 휴양 등 글로벌 수준의 체류형 복합테마파크로 변신하기 위해 에버랜드 근처 부지에 대한 개발이 조만간 착공에 들어갈 수 있다"며 "이번 개발을 통해 외국인 입장객 수 증가가 예상돼 체류시간 및 객단가를 높이는 효과가 나타나 매출 및 수익성이 개선될 것"이라고 전망했다. 그는 토지활용 증대로 인해 실적이 개선될 가능성이 높아져 밸류에이션 상승이 가능하다고 내다봤다.

[뉴스핌 Newspim 김나래 기자] (ticktock0326@newspim.com)