벤처기업 등 국내 비계열사 상대 M&A는 소극적

외부 비계열사 M&A 주식 양수도 형태가 대부분

[서울=뉴스핌] 전선형 기자 = 국내 상장법인 인수합병(M&A) 중 계열사 간 M&A가 전체 절반을 차지했다. 특히 자산규모 5조원 이상의 대기업집단은 그룹 내 계열사 간 M&A 비중이 76%나 되는 것으로 나타났다.

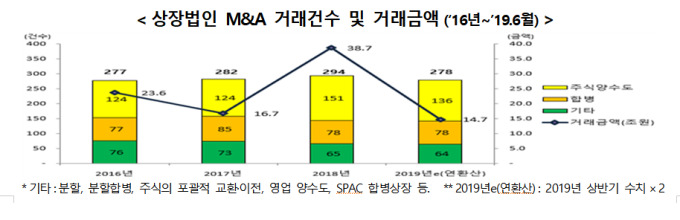

12일 금융감독원은 '상장법인의 M&A 동향 및 특성'을 발표하고 지난 2016년 1월 1일부터 2019년 6월 30일까지 상장법인 M&A 거래건수는 992건, 거래금액은 86조3000억원으로 집계됐다고 밝혔다.

|

| 서울 여의도 금융감독원. /이형석 기자 leehs@ |

금감원이 분석한 상장법인 M&A는 상장법인이 주체가 된 합병, 분할, 분할합병, 주식의 포괄적 교환·이전, 주식 양수도, 영업 양수도 거래 중 주요사항보고서 제출대상인 거래를 의미하며, 거래금액은 주식 발행·교부가액, 현금 지급액 등을 의미한다.

분석결과에 따르면 국내 상장법인 M&A는 그룹 내 구조 개편을 의미하는 계열사 간 M&A가 상장법인 전체 M&A 거래건수(812건)의 절반(402건, 50%)을 차지하는 것으로 나타났다. 해당기간 중 전체 M&A 건수는 992건이나, 분할(132건) 및 스팩(SPAC) 합병(48건)을 제외한 기준이다.

특히 대기업집단은 그간 그룹 내부의 구조 개편에 치중해와 계열사 간 M&A 비중이 일반기업 보다 더 높은(76%) 수준이었다. 대기업집단은 공정거래위원회 지정 공시대상 기업집단(자산총액 5조원 이상·2019년 5월 기준, 59개 집단) 기준이다. 신성장 동력 확보 등을 위한 외부 비계열사 상대 M&A도 전체 비중 중 92%로 대부분 주식 양수도의 방법으로 이루어지고 있었다.

|

| [서울=뉴스핌] 전선형 기자 = 금융감독원은 '상장법인의 M&A 동향 및 특성'을 발표했다.2019.11.12 [자료=금융감독원]intherain@newspim.com |

금감원 관계자는 "합병은 상대기업 주주 전체를 대상으로 회사법상 절차에 따라 진행되는 반면, 주식 양수도는 경영권 확보에 필요한 지분만 당사자 간의 사적 계약에 따라 거래 가능한 편의성 등이 존재한다"며 "지분 전량이 아닌 일부 지분만의 취득으로 기업을 인수하는 경우가 많아 계열사 편입 이후 합병 등 추진 과정에서 지배주주와 소수주주 간 이해상충 발생 가능성이 있다"고 말했다.

대기업의 일부 대규모 거래를 제외하고는 국내 상장법인은 전반적으로 해외(Cross-border) M&A에 소극적인 경향을 보였다. 해외기업을 상대로 한 M&A는 전체 주식·영업 양수도 거래건수의 11% 수준이었다.

아울러 상장법인들은 회사법상의 M&A 제도를 제도 본래의 취지 외에도 경영상의 다양한 목적을 위한 수단으로 활용하고 있는 것으로 나타났다. 인적분할은 공개매수 등과 결합해 지주회사 체제로의 전환(66%), 주식교환은 100%지분 확보를 통한 상장 자회사의 비상장화(35%) 등에 활용했다.

금감원 관계자는 "이번 분석을 통해 파악된 상장법인 M&A의 특성을 감안, M&A 활성화를 위한 합리적 제도개선 방안 모색하겠다"며 "계열사 간 합병 등 소수주주 보호가 중요한 M&A에 대해서는 충분한 공시가 이루어지도록 심사를 강화할 것"이라고 말했다.

이어 "또한 지주회사 전환, 자발적 상장폐지 등 특유의 리스크를 가진 M&A에 대해서는 각 거래의 특성에 맞는 맞춤형 심사 실시할 것"이라며 "대기업집단의 구조개편 등 투자자 및 시장에 미치는 영향이 큰 M&A에 대해서는 진행경과 등에 대한 집중 모니터링을 통해 선제적으로 대응하겠다"고 설명했다.

intherain@newspim.com