한국투자증권 "미국·신흥국 주식, 브라질 채권 추천"

[뉴스핌=이에라 기자] 한국투자증권은 2007년부터 시작된 채권의 장기 강세장이 종료됐다며 주식 비중을 늘려야 한다고 권고했다.

노근환 한국투자증권 투자전략부 이사는 28일 "지난 수년간 채권시장 호황에 비해 주식시장은 상대적으로 부진했다"며 "저금리 유지에도 불구하고 금리 방향 변화가 불가피하다는 점에서 이제는 투자비중을 채권에서 주식으로 이동해야 한다"고 말했다.

노 이사는 "글로벌 금리가 7월 초 바닥을 기록하고 상승 추세"라며 "지난 10년간의 채권 강세장이 마감됐다"고 판단했다.

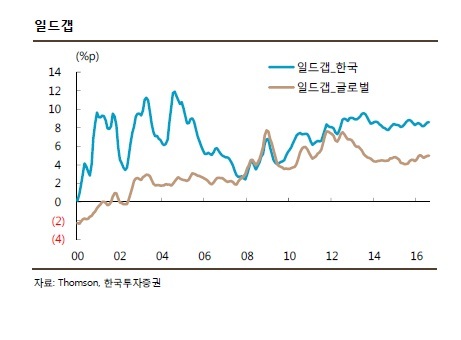

그는 "2007년 이후 부터는 채권의 일방적인 강세였는데, 2007년 일드갭은 2%p에서 현재는 한국 8%p, 글로벌 5%p대로 크게 확대됐다"며 "이 기간 채권가격이 크게 오른 데 비해 주식가격은 상대적으로 덜 올랐다는 것을 의미한다"고 설명했다. 주식의 예상수익률(PER의 역수)에서 채권수익률을 뺀 일드갭은 주식과 채권의 상대적인 가격을 나타내는 일반적인 지표다.

|

채권의 전성시대를 가져온 요인으로는 ▲ 글로벌 고령화에 따른 성장률 저하, ▲ 글로벌 금융위기 이후 리스크패러티(Risk Parity·위험균형) 전략의 성행과 장기저축기관의 투자전략 변화에 따른 채권수요 증가,▲ 중앙은행의 채권 직접 매수, ▲ 달러 강세와 유가 하락에 따른 저물가 등을 꼽았다.

노 이사는 "2014년 7월 이후 저물가를 야기했던 달러화와 유가 영향력은 감소하거나 반대 방향으로 움직이고 있다"며 "중앙은행의 채권 직접 매수도 시간을 두고선 반대 방향으로 움직일 요인"이라고 설명했다.

그러면서 "금리의 방향 변화는 불가피하다"며 "채권에서 주식으로 투자비중을 이동해야 한다"고 덧붙였다.

한국투자증권은 지난달 한국 및 신흥국 주식시장의 투자의견을 '매수'로 상향한데 이어 선진국 주식도 '매수'로 올렸다. 반면 글로벌 채권 투자의견은 '중립'으로 하향했다. 글로벌 추천 자산으로는 미국, 신흥국 주식 및 브라질 채권을 제시했다.

노 이사는 "선진국 중 미국증시는 유동성에 기반한 상승세를 지속할 것"이라며 "연말로 갈수록 금리인상에 대한 부담이 높아지겠지만, 이미 연내 금리인상 시그널을 충분히 줬기 때문에 지난해 금리인상에 따른 주식시장 급락이 재현되지 않을 것"이라고 분석했다.

이어 "브라질 채권은 4분기 중 금리인하 사이클 진입이 기대된다"며 "미국 금리인상 초기 국면에서 변동성이 확대될 가능성이 있어 중장기 관점에서 접근해야 한다"고 조언했다.

[뉴스핌 Newspim] 이에라 기자 (ERA@newspim.com)